Najważniejsze informacje o sprawdzaniu ubezpieczenia auta:

- Baza UFG (Ubezpieczeniowego Funduszu Gwarancyjnego) umożliwia natychmiastowe potwierdzenie ważności polisy po numerze rejestracyjnym lub VIN.

- Aplikacja mObywatel to najwygodniejszy sposób na monitorowanie aktualności własnych polis.

- Przerwa w ubezpieczeniu samochodu osobowego powyżej 14 dni w 2026 roku wiąże się z karą w wysokości 9610 zł.

- W przypadku kolizji spowodowanej przez kierowcę bez ważnego OC, odszkodowanie wypłaca Ubezpieczeniowy Fundusz Gwarancyjny, ale docelowo to sprawca pokryje te koszty.

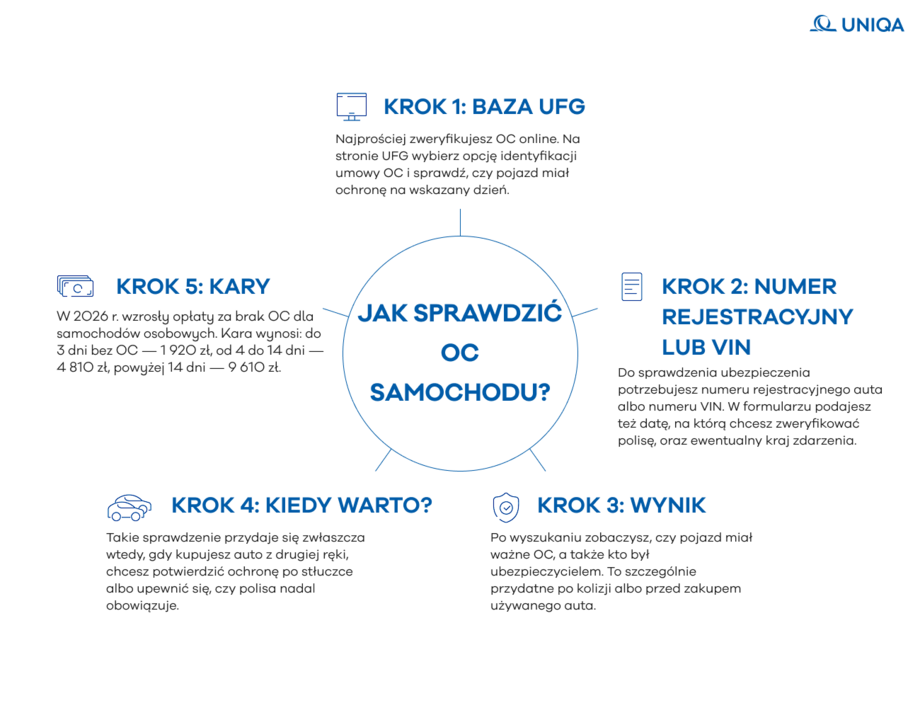

Jak sprawdzić OC w bazie UFG po numerze rejestracyjnym?

W tym celu:

- Wejdź na stronę https://www.ufg.pl/.

- Kliknij w menu „Baza OC i AC”.

- Wybierz opcję „Sprawdzenie ubezpieczenia OC” – „Identyfikacja umowy OC na dzień”.

- Wpisz numer rejestracyjny lub numer VIN pojazdu, dzień, na który sprawdzasz ważność ubezpieczenia i kraj.

Po chwili dowiesz się, czy pojazd ma ważną polisę na wskazany dzień.

Czym różni się raport z Historii Pojazdu od danych w mObywatel?

E-usługa Historia Pojazdu pobiera informacje z Centralnej Ewidencji Pojazdów i wymaga od Ciebie podania trzech danych:

- numeru rejestracyjnego,

- numeru VIN,

- daty pierwszej rejestracji.

W raporcie tym zobaczysz nie tylko informacje na temat OC, ale sprawdzisz historię badań technicznych i dowiesz się o tzw. szkodach istotnych. Chodzi o uszkodzenie samochodu, które obejmuje główne elementy konstrukcyjne, układ hamulcowy lub kierowniczy.

Z kolei mObywatel to aplikacja, w której znajdziesz informacje o Twoich pojazdach. Sprawdzisz ważność OC i terminy badań technicznych.

Porównanie baz i możliwości weryfikacji:

| Baza | Wymagane dane | Co można sprawdzić? |

|---|---|---|

| Baza UFG | Numer rejestracyjny pojazdu lub VIN | Ważność obowiązkowego ubezpieczenia, markę pojazdu, ubezpieczyciela. |

| Historia Pojazdu (GOV) | Numer rejestracyjny, VIN, data pierwszej rejestracji | Status OC, ważność badania technicznego, odczyty drogomierza, status rejestracji, dane pojazdu. |

| Aplikacja mObywatel | Profil Zaufany lub e-dowód | Cyfrowy dowód rejestracyjny i polisy przypisane bezpośrednio do Ciebie. Dostępne są informacje o rejestracji i ważności badania technicznego, dane techniczne, historia pojazdu i dokumenty. |

Ile wynosi kara za brak ważnego ubezpieczenia OC w 2026 roku?

Kara za brak ważnego ubezpieczenia OC w 2026 roku zależy od:

- rodzaju pojazdu,

- liczby dni przerwy w ciągłości ochrony ubezpieczeniowej,

- wysokości minimalnego wynagrodzenia za pracę w Polsce.

W zależności od długości przerwy w ciągłości ubezpieczenia UFG może naliczyć:

- 20% pełnej opłaty karnej – przerwa do 3 dni,

- 50% pełnej opłaty karnej – przerwa od 4 do 14 dni,

- 100% pełnej opłaty karnej – przerwa powyżej 14 dni.

Zobacz, ile możesz zapłacić za brak OC:

| Przerwa w okresie trwania ubezpieczenia OC | Samochód osobowy | Samochód ciężarowy, ciągnik samochodowy i autobus | Pozostałe pojazdy, np. motocykle |

|---|---|---|---|

| Do 3 dni | 1 920 zł | 2 880 zł | 320 zł |

| Od 4 do 14 dni | 4 810 zł | 7 210 zł | 800 zł |

| Powyżej 14 dni | 9 610 zł | 14 420 zł | 1600 zł |

Źródło: UFG, Rozporządzenie Rady Ministrów z dnia 11 września 2025 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2026 r.

UFG automatycznie typuje pojazdy bez OC dzięki algorytmom przeszukującym bazy danych. Dlatego możesz otrzymać wezwanie do zapłaty kary bez wykrycia braku polisy podczas kontroli drogowej.

Co zrobić, gdy sprawca zdarzenia drogowego nie ma polisy?

Jeżeli sprawca kolizji nie ma ważnej polisy OC, szkodę zgłoś do dowolnego ubezpieczyciela na polskim rynku. Towarzystwo skompletuje dokumentację i przekaże ją do UFG. To właśnie ten Fundusz ostatecznie wypłaci należne odszkodowanie.

To może jednak potrwać. Jeśli posiadasz ubezpieczenie OC i AC w UNIQA, zlikwidujemy szkodę z Twojego AC, a nasi eksperci zajmują się odzyskiwaniem środków od sprawcy lub UFG.

Pamiętaj, że w odpowiednich okolicznościach przysługuje Ci samochód zastępczy z OC sprawcy, który ułatwi powrót do codziennych obowiązków.

UFG zwraca się z regresem ubezpieczeniowym do sprawcy bez OC, który musi pokryć koszty odszkodowania z własnych środków.

Kto odpowiada za ubezpieczenie OC po sprzedaży pojazdu?

Od chwili zmiany właściciela pojazdu to kupujący jest zobowiązany do jego ubezpieczenia. Upewnij się, czy poprzedni właściciel zachował ciągłość ochrony. Powinien Ci przekazać polisę. Jeśli jej nie miał, wykup ubezpieczenie tak, aby auto było objęte ochroną po zmianie posiadacza.

Kwestie takie jak kupno samochodu a ubezpieczenie są istotne dla Twojej odpowiedzialności finansowej. Jeśli sprzedawca przekaże Ci polisę OC, która jest fałszywa, a Ty nie zawrzesz nowej umowy tego samego dnia, UFG nałoży na Ciebie karę jako nowego właściciela.

Skorzystaj z kalkulatora ubezpieczeń komunikacyjnych UNIQA, oblicz składkę w kilka minut i zapewnij sobie ciągłość ochrony bez wychodzenia z domu.

Jakie niespodzianki czekają kierowców w podróżach zagranicznych?

Podróżując autem poza strefę Unii Europejskiej, samo krajowe ubezpieczenie pojazdu może być niewystarczające. W niektórych krajach wymagany jest certyfikat Zielonej Karty lub zakupione na miejscu ubezpieczenie graniczne. Polskie OC wystarczy, jeśli jedziesz przez terytorium kraju Unii Europejskiej lub Europejskiego Obszaru Gospodarczego.

Pamiętaj o konieczności przestrzegania przepisów w krajach, przez które przejeżdżasz, by uniknąć dodatkowych problemów. Jeśli otrzymasz zdjęcie z fotoradaru, może Cię to sporo kosztować. Wtedy upewnij się, jak zapłacić mandat w Niemczech i w innych krajach, by uniknąć odsetek ustawowych.

Właściciel nowo nabytego, sprowadzonego z zagranicy auta zbagatelizował proces, w którym miał sprawdzić OC z certyfikatu przekazanego przez handlarza. Nie zweryfikował, czy samochód ma aktywną polisę, a w rezultacie powstała przerwa w ubezpieczeniu trwająca ponad dwa tygodnie. Brak weryfikacji online sprawił, że systemy UFG wykryły przerwę, a kierowca musiał zapłacić w 2026 roku ponad 9600 zł kary.

Nie narażaj swojego spokoju i domowego budżetu na koszty. Wprowadź swoje dane do formularza i skontaktuj się z UNIQA lub kup polisę online.

FAQ – Najczęściej zadawane pytania o sprawdzenie ubezpieczenia samochodu

Nie, usługa prowadzona przez Ubezpieczeniowy Fundusz Gwarancyjny jest w 100% darmowa. Pozwala sprawdzić historię pojazdu pod kątem ubezpieczenia dowolną liczbę razy.

Zakład ubezpieczeń ma ustawowy obowiązek przekazania informacji o nowo zawartej umowie do UFG w ciągu 14 dni. Przeważnie robi to szybciej.

Źródła:

https://www.ufg.pl/UCMServlet3/ucmservlet3?dDocName=UCM_UFG_825661

https://info.ufg.pl/smubob/portal/infoportal/szczegoly/tresci/12

https://moj.gov.pl/nforms/engine/ng/index?xFormsAppName=HistoriaPojazdu#/search

Serwis Rzeczypospolitej Polskiej, Historia Pojazdu (dostęp: maj 2026 r.), https://historiapojazdu.gov.pl.

Serwis GOV.pl, Sprawdź swój pojazd (usługi cyfrowe mObywatel 2026).