Pracownicze Plany

Kapitałowe dla pracowników

Program dodatkowego dobrowolnego oszczędzania na emeryturę dla osób pracujących.

Poznaj Pracownicze Plany Kapitałowe

Przykładowy profil osoby rozpoczynającej PPK

Kalkulacja środków PPK w wieku 60 lat

- Środki wpłacane przez Ciebie

- Środki wpłacane przez pracodawcę

- Dopłaty ze Skarbu Państwa

- Wzrost wartości z tytułu zarządzania aktywami

w PPK

- Środki wpłacane przez Ciebie

- Środki wpłacane przez pracodawcę

- Dopłaty ze Skarbu Państwa

- Wzrost wartości z tytułu zarządzania aktywami

Dlaczego warto

Dodatkowe wpłaty na Twój rachunek

Do Twoich oszczędności w ramach PPK dopłaca pracodawca oraz Skarb Państwa. Środki inwestujesz w fundusze cyklu życia, w których poziom ryzyka jest dostosowany do Twojego wieku.

9 Funduszy

Niskie opłaty za zarządzanie

Fundusze w ramach PPK mają niskie opłaty za zarządzanie. W UNIQA opłaty są niższe niż ich maksymalny wymiar określony w ustawie o PPK. Środki na rachunku PPK podlegają dziedziczeniu.

Środki są Twoją prywatną własnością

W każdej chwili możesz dokonać zwrotu środków, na zasadach ustalonych w ustawie o PPK. W dowolnym momencie możesz zrezygnować z udziału w programie albo do niego powrócić.

Ile zaoszczędzisz na swoją emeryturę

Kto i ile wpłaca

Na rachunek uczestnika PPK wpłacają pracodawca, pracownik i Skarb Państwa.

Wpłaty pracownika

obowiązkowa podstawowa*: 2%

dobrowolna dodatkowa: do 2%

wynagrodzenia pracownika

Wpłaty pracodawcy

obowiązkowa podstawowa*: 1,5%

dobrowolna dodatkowa: do 2,5%

wynagrodzenia pracownika

Skarb Państwa

jednorazowa wpłata powitalna: 250 zł

dopłaty roczne: 240 zł

wynagrodzenia pracownika

Twój indywidualny rachunek

Uczestnik PPK - gromadzenie kapitału i inwestowanie

Dodatkowa emerytura

Po 60. roku życia

*Minimum 0,5% wynagrodzenia, jeżeli wynagrodzenie uczestnika PPK osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty 1,2 minimalnego wynagrodzenia za pracę, a pracownik złoży wniosek o obniżenie wysokości wpłaty. Minimalna podstawowa wpłata pracodawcy pozostaje na poziomie 1,5%. Wpłaty finansowane przez pracownika są potrącane z opodatkowanego wynagrodzenia.

Jak przystąpić do PPK

Jak zarządzać swoim PPK

Wypłata środków z PPK

Możesz wypłacić środki z PPK w dowolnym momencie na zasadach określonych w ustawie.

Środki zgromadzone na rachunku PPK

wypłacisz po skończeniu 60. roku życia

bez konieczności zapłaty podatku,

jeżeli zrobisz to tak:

- 25% środków wypłacisz jednorazowo

- 75% środków wypłacisz w minimum 120 ratach

zmiana ta może wiązać się z koniecznością zapłaty podatku

dochodowego.

zgromadzone środki

- 25% środków wypłacisz jednorazowo

- 75% środków wypłacisz w minimum 120 ratach

zmiana ta może wiązać się z koniecznością zapłaty podatku

dochodowego.

W dowolnym momencie przed skończeniem 60. roku życia możesz złożyć wniosek o wycofanie środków z PPK.

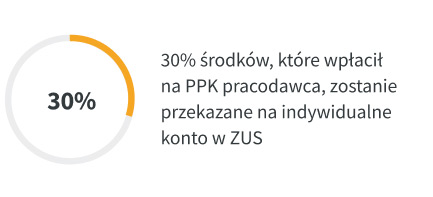

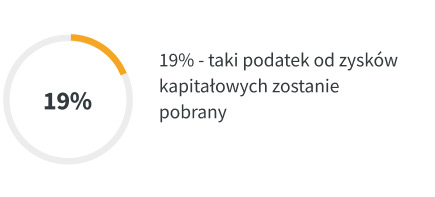

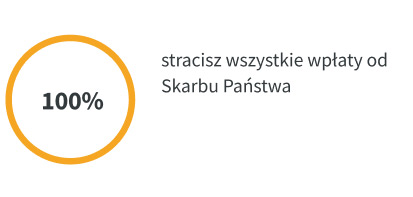

Taki zwrot wiąże się jednak z utratą kwoty stanowiącej równowartość wpłaty powitalnej i dopłat rocznych od Skarbu Państwa. 30% wpłat pochodzących od pracodawcy będzie przekazane na indywidualne konto uczestnika w ZUS. Od zysku z inwestycji zostanie potrącony podatek dochodowy od zysków kapitałowych w wysokości 19%.

Raz w trakcie uczestnictwa możesz wypłacić do 100% wartości środków zgromadzonych w PPK, aby pokryć wkład własny do kredytu na zakup domu lub mieszkania.

Dotyczy to osób, które nie ukończyły 45 lat. Konieczny jest zwrot całości wypłaconych środków w wartości nominalnej w ciągu 15 lat.

Możesz wypłacić do 25% środków w przypadku gdy poważnie zachorujesz ty lub twoje dziecko albo współmałżonek.

W takich przypadkach wypłata nastąpi jednorazowo albo w ratach, a wypłaconych środków nie zwracasz.

Fundusze cyklu życia UNIQA Emerytura SFIO

Pracownicze plany kapitałowe oparte są na funduszach zdefiniowanej daty. Wykorzystują one koncepcję cyklu życia i stąd pochodzi ich druga nazwa. Fundusze cyklu życia od wielu lat są dostępne na rynkach rozwiniętych i często wykorzystywane w różnych systemach emerytalnych.

W funduszach zdefiniowanej daty z góry określony jest orientacyjny koniec inwestycji. W przypadku PPK ustawodawca określił go jako moment ukończenia przez uczestnika 60 lat.

Najczęściej zadawane pytania

Ustawa przewiduje kilka sytuacji, w których pracodawca nie może lub przy zaistnieniu określonych warunków nie musi uruchamiać programu PPK. Są to między innymi sytuacje wymienione poniżej.

- Pracodawca prowadzący PPE

Nie musi uruchamiać PPK, jeśli w dniu, od którego stosuje się do niego ustawę, prowadzi w firmie Powszechny Plan Emerytalny (PPE) i odprowadza składki podstawowe w wysokości minimum 3,5% wynagrodzenia, a do PPE przystąpiło minimum 25% pracowników.

Jeżeli zawrze umowy o zarządzanie i prowadzenie PPK, a następnie utworzy PPE ze składką podstawową w wysokości co najmniej 3,5% wynagrodzenia, to może, w porozumieniu z zakładową organizacją związkową, nie finansować wpłat podstawowych i dodatkowych do PPK za osoby, które przystąpiły do PPE. - Mikroprzedsiębiorca

Nie musi uruchamiać PPK, jeśli wszyscy jego pracownicy zadeklarują rezygnację z uczestnictwa w tym programie. Deklarację rezygnacji pracownicy muszą składać ponownie co 4 lata. - Pracodawca jest osobą fizyczną

W PPK nie będą mogły oszczędzać osoby prowadzące jednoosobową działalność gospodarczą.

Obowiązku uruchamiania PPK nie ma również osoba, która zatrudnia inną osobę także nieprowadzącą działalności gospodarczej, albo jeśli obie osoby fizyczne prowadzą działalność, ale w innym zakresie niż ten, w którym jedna zatrudnia drugą.

- Nie trzeba nic robić, aby przystąpić do programu – pracodawca zgłosi wszystkich pracowników, którzy ukończyli 18 i nie ukończyli 55 lat.

- Osoby w wieku 55-70 lat też mogą przystąpić do PPK. Wystarczy wydrukować i wypełnić „Deklarację dokonywania wpłat do PPK”, a następnie złożyć podpisany dokument pracodawcy.

Katalog osób zatrudnionych objętych PPK jest szerszy i obejmuje poniższe grupy, o ile te osoby podlegają obowiązkowym ubezpieczeniom emerytalno-rentowym:

- pracownicy zatrudnieni na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę

- osoby fizyczne wykonujące pracę nakładczą, które ukończyły 18. rok życia członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych

- osoby fizyczne, które ukończyły 18. rok życia, wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług

- członkowie rad nadzorczych wynagradzani z tytułu pełnienia tych funkcji.

- Jeśli wynagrodzenie (z różnych źródeł) nie przekracza kwoty odpowiadającej 1,2-krotności minimalnego wynagrodzenia (w 2022 r. to 3612 zł brutto za miesiąc), ustawodawca przewidział możliwość obniżenia obowiązkowych wpłat podstawowych pracownika z 2% do nie mniej niż 0,5%.

- Aby obniżyć wysokość wpłat podstawowych, należy złożyć „Deklarację zmiany wysokości wpłaty podstawowej”. Można to zrobić online, logując się do swojego konta PPK, lub pisemnie – drukując, wypełniając i składając formularz do pracodawcy.

- Deklaracja powinna być złożona w miesiącu, w którym wynagrodzenie nie przekroczyło 1,2-krotności minimalnego wynagrodzenia. Obniżona wysokość wpłaty zostanie uwzględniona już od kolejnego miesiąca. Jeżeli okaże się że w kolejnych miesiącach wynagrodzenie przekroczy 1,2-krotności minimalnego wynagrodzenia, wówczas automatycznie pracodawca pobierze wpłatę podstawową wysokości 2%. Kolejna obniżka wpłaty podstawowej poniżej 2% możliwa będzie dopiero od miesiąca, w którym ponownie wynagrodzenie nie przekroczy 1,2-krotności minimalnego wynagrodzenia i wymagać będzie ponownego złożenia deklaracji.

- Obniżenie wpłat podstawowych przy niższych zarobkach nie jest obligatoryjne i wtedy nie trzeba podejmować żadnych działań – wówczas wpłata pozostanie na standardowym poziomie 2%.

Oszczędzając w PPK, w każdym momencie można zadeklarować wpłacanie środków dodatkowych, poza wpłatą podstawową. Można wpłacać dodatkowo od 0,01% do 2% wynagrodzenia brutto.

- Chęć dokonywania wpłat dodatkowych można zadeklarować online logując się do konta PPK lub składając pracodawcy wypełnioną i podpisaną „Deklarację dotyczącą wpłaty dodatkowej”.

- Zmiany w zakresie wpłaty dodatkowej obowiązywać będą od następnego miesiąca po złożeniu deklaracji.

- Wpłata dodatkowa, tak jak podstawowa, naliczana będzie od wynagrodzenia brutto, a pobierana z wynagrodzenia netto.

- Pracodawca będzie naliczał i odprowadzał wpłaty dodatkowe - nie musisz o tym pamiętać.

- W każdym momencie można zmienić (zwiększyć lub zmniejszyć) wysokość wpłaty dodatkowej; w każdym momencie można też zrezygnować z jej wpłacania.

To proste i elastyczne rozwiązania - można zwiększać lub zmniejszać wysokość środków wpłacanych na rachunek PPK w zależności od sytuacji finansowej i potrzeb.

Wysokość kosztów zarządzania PPK została zapisana w projekcie na poziomie max. 0,6% aktywów netto funduszu lub subfunduszu w skali roku.

Wynagrodzenie za zarządzanie będzie mogło być pobierane przez instytucję finansową w wysokości nie wyższej niż 0,5% wartości aktywów netto funduszu w skali roku, w części przypadającej na PPK. W przypadku zakładów ubezpieczeń limit kosztów wynagrodzenia oraz udzielania ochrony ubezpieczeniowej ustalono na poziomie max. 0,5% od wartości aktywów netto funduszu inwestycyjnego.

Dodatkowo instytucja finansowa będzie uprawniona do pobrania wynagrodzenia za osiągnięty wynik („success fee”) maksymalnie 0,1% wartości aktywów netto funduszu w skali roku pod warunkiem zrealizowania dodatniej stopy zwrotu, która dodatkowo nie będzie niższa od stopy referencyjnej.

Przy zmianie pracodawcy ustawa o PPK przewiduje kilka scenariuszy dotyczących dotychczasowego rachunku PPK i środków tam zgromadzonych.

- Nowy pracodawca zawiera w imieniu i na rzecz nowego pracownika umowę o prowadzenie PPK najpóźniej do 10 dnia miesiąca następującego po upływie 3 miesięcy zatrudnienia u nowego pracodawcy.

- W terminie 7 dni od otwarcia rachunku PPK nowy pracownik ma obowiązek złożenia nowemu pracodawcy oświadczenia o swoim dotychczasowym rachunku PPK (lub swoich rachunkach PPK).

- Pracodawca ma obowiązek poinformowania nowego pracownika o konieczności złożenia w jego imieniu wniosku o wypłatę transferową z dotychczasowych rachunków PPK.

- Nowy pracownik może jednak nie wyrazić zgody na taką wypłatę, wtedy będzie posiadał kilka rachunków PPK w różnych instytucjach finansowych jednocześnie. Na zgłoszenie sprzeciwu nowy pracownik ma 7 dni od momentu poinformowania przez pracodawcę o konieczności złożenia wniosku o wypłatę transferowa.

- Jeżeli nowy pracownik nie zgłosi sprzeciwu, nowy pracodawca złoży w jego imieniu taki wniosek.

Oferta UNIQA dla uczestników PPK

Ubezpieczenie domu i mieszkania dopasujesz do swoich potrzeb i kupisz ze zniżką dla uczestników PPK w UNIQA TFI.

Twój samochód ubezpieczysz kompleksowo w zakresie OC, AC, Assistance. Zapłacisz mniej dzięki promocji dla uczestników PPK w UNIQA TFI.

Podróżuj bezpiecznie po Polsce, Europie i na świecie. Kup ubezpieczenie turystyczne online w 1 minutę. Dla uczestników PPK w UNIQA mamy promocję.

Załóż u nas Indywidualne Konto Zabezpieczenia Emerytalnego. Skorzystaj z promocji dla uczestników PPK, a otrzymasz nagrodę 200 zł.