KROK 1 - Nie wkładaj wszystkich jajek do jednego koszyka

Dywersyfikacja. To podstawowe pojęcie pomagające zmniejszyć ryzyko inwestowania. Na czym polega? Na takim doborze portfela inwestycyjnego i instrumentów finansowych, które różnią się od siebie. W praktyce oznacza to podział inwestowanych środków na kilka części i ulokowanie każdej z nich w inny sposób i w różnych obszarach (np. różne klasy aktywów, fundusze zróżnicowane pod względem rodzaju przemysłu czy zasięgu geograficznego). Dzięki temu, nawet gdy jeden z produktów czasowo przynosi straty, istnieje szansa, że zysk osiągnięty przez pozostałe może tę stratę zniwelować. A Ty nie trzymasz wszystkich funduszy na stratnej inwestycji.

O dywersyfikacji należy pamiętać także w odniesieniu do horyzontu czasowego inwestycji. Budując portfel inwestycyjny, powinniśmy pamiętać, że zawsze w naszym życiu mogą pojawić się niespodziewane wydatki. Warto więc część środków odłożyć z przeznaczeniem do wykorzystania w razie nieprzewidzianych zdarzeń.

KROK 2 - Najlepszy czas na inwestycje podpowiada cykl koniunkturalny

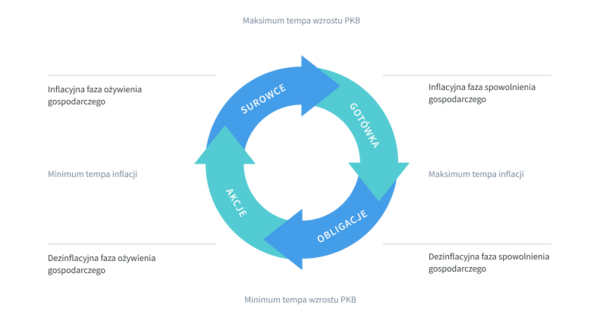

Czas w inwestycjach odgrywa istotną rolę. Nie chodzi jedynie o cierpliwość. Trzeba także wiedzieć, kiedy najlepiej inwestować. Już na podstawie dość prostych obserwacji, można wywnioskować preferencyjny okres dla danych inwestycji. Posiadając tę wiedzę, łatwiej wybierzesz obszar inwestycyjny, który potencjalnie przyniesie Ci najwięcej zysków. Wystarczy zapoznać się z cyklem koniunkturalnym, który jedynie wygląda na skomplikowany. Jak to działa?

W każdej fazie cyklu koniunkturalnego można znaleźć klasę aktywów, która właśnie w niej może przynosić najwyższe stopy zwrotu. Inwestor, który chciałby w budowaniu strategii inwestycyjnej wykorzystać zmiany w koniunkturze gospodarczej, powinien aktywnie obserwować:

- Wskaźnik wzrostu gospodarczego (PKB)

- poziom inflacji (CPI)

Na ich podstawie można określić, w jakie instrumenty finansowe inwestować. Poniżej znajdziesz uproszczoną ściągawkę.

- rosnący wskaźnik PKB przy malejącej inflacji -> preferencyjny okres dla inwestycji w akcje

- rosnący wskaźnik PKB przy wzrastającej inflacji -> preferencyjny okres dla inwestycji w surowce

- malejący wskaźnik PKB przy malejącej inflacji -> preferencyjny okres dla inwestycji w obligacje

- malejący wskaźnik PKB przy wzrastającej inflacji -> preferencyjny okres dla inwestycji w rynek pieniężny

KROK 3 - Zwiększenie zysku bez wysiłku, czyli magia procentu składanego

Jeśli zakładasz inwestycję długoterminową, zyskujesz przewagę już na starcie. Są one bezpieczniejsze oraz mają więcej możliwości do skutecznego zwiększenia kwoty końcowej, bez potrzeby wpłacania środków dodatkowych. Wystarczy, że wykorzystasz przy swoich inwestycjach procent składany.

Czym jest procent składany? To w uproszczeniu „odsetki od odsetek”. W praktyce oznacza to, że odsetki uzyskane w trakcie czasu trwania inwestycji dopisujemy do kapitału początkowego w kolejnym okresie inwestycyjnym. Dzięki temu mechanizmowi suma oszczędności rośnie szybciej niż, gdy odsetki naliczane są tylko od kwoty głównej. Im wyższa stopa zwrotu, tym wyższy zebrany kapitał. Proste.

Dodatkowo, im dłuższa zakładana inwestycja lub oszczędność, tym efekt działania mechanizmu procentu składanego jest bardziej widoczny.

Dlaczego warto inwestować?

Oszczędzanie a emerytura

Inwestowanie to nie to samo co oszczędzanie

W co inwestować?

Fundusze inwestycyjne - twoje wsparcie w inwestycjach

Ryzyko inwestycyjne

Jak zaplanować inwestycję?